Hallo ihr Lieben!

Die Finanzseiten schießen aus dem Boden und das macht mich auch sehr froh! Denn nur wer sein Geld im Blick hat, weiß wozu er so hart arbeitet.

Es sind nun einige Fragen an mich heran getragen worden, wo denn meine Sinking Funds 1 und 2 sind? Denn ich habe NUR Sinking Funds in meinem Budget.

Ich halte mich da ganz nach der Definition:

sink·ing fund

HAUPTWORT

Ein Fonds, der durch regelmäßige Bereitstellung von Geld für die schrittweise Rückzahlung einer Schuld oder den Ersatz eines zu verschwendenden Vermögenswerts gebildet wird.

Für Schulden nutzen wir es nicht. Daher sind für mich diese Sinking Funds nur für Konsumausgaben. Das betrifft bei uns Schule, Weihnachten, Geburtstage, Tiere, Auto und manchmal Urlaub.

Alles was mein monatliches Budget in diesem Zeitraum dann auch nicht belasten soll, um wirklich das gesamte Einkommen normal nutzen zu können oder eben einen guten Teil davon nicht in Anspruch nehmen zu müssen.

Ich habe mich umgesehen und ich verstehe woher diese Frage kommt. Denn viele nutzen diese Sinking Funds auch um sich Versicherungen zurück zu legen oder auch kleinere Beträge die im Jahr nur vierteljährlich eingezogen werden. Mein Verständnis nach ist das jedoch kein Sinking Fund, denn Bargeld ist ja Konsumgeld und keine Fixkosten.

Für uns habe ich eine andere Methode gefunden und ich glaube ich habe darüber noch nie gesprochen, daher ist es fast notwendig, dass ich hier diesen Beitrag aufgreife.

Wir haben eine weitere Kategorie in unserem Budget:

Rückstellung

Rück·stell·ung

HAUPTWORT

Rückstellungen sind nach Handelsrecht Verbindlichkeiten, Verluste oder Aufwendungen, die hinsichtlich ihrer Entstehung oder Höhe ungewiss sind. Durch die Bildung der Rückstellungen sollen die später zu leistenden Ausgaben den Perioden ihrer Verursachung zugerechnet werden.

Ich nutze Rückstellungen auch um laufende unregelmäßige Fixkosten zu bedienen. Oftmals kenne ich nur meine vorherige Rate/Zahlung und muss damit rechnen, dass sich diese in einem Jahr erhöht. Daher rechne ich nicht auf den Cent genau aus, wie viel Geld wir zurück zu stellen haben, sondern versuche immer aufzurunden.

Lasst uns das im Detail anschauen an einem Beispiel:

Das WordPress Abo kostet € 100,- pro Jahr. Somit wären das im Monat (100:12) € 8,333333333333333. Bzw. (100:11) wenn ich es schon einen Monat vorher fertig bespart haben möchte € 9,090909090909091. Das genau zurück zu legen wäre verrückt, da ja auch noch die jährliche Erhöhung mit einfließt. Also stelle ich für WordPress pro Monat etwa 10,- zurück.

Da es nicht nur WordPress betrifft sondern auch manche anderen Kosten, wie Versicherungen oder ähnliches, läppert sich da ganz schön was zusammen.

Abos die ich 4 Mal im Jahr (also vierteljährlich) bezahle rechne ich ebenso (XY : 3 ) oder, wenn ich es schon vorab bereit haben möchte (XY : 2). So habe ich alle 3 Monate das Geld sicher vollständig vorrätig.

Wie am Einfachsten weglegen?

Ich habe alle unsere jährlichen/halb jährlichen/ vierteljährlichen Kosten durch gerechnet und auf das Monat als Gesamtsumme zusammen gelegt. Das geht am Einfachsten mit einem Excel Sheet. Man kann hier schnell die Kosten ändern und erhält im direkten Moment die neue Summe.

Diese Summe überweise ich auf ein Unterkonto unseres Girokontos. Auf unser sogenanntes Rückstellungskonto. Dieses nutzen wir ebenso für monatliche Fixkosten die direkt von dort abgebucht werden.

Monatlicher Ablauf

Manche Unterkonten haben die Möglichkeit die Beträge als Dauerauftrag retour zu überweisen. Umso mehr automatisiert passiert umso besser! Bei uns ging das zuerst nicht, also musste ich anfangs gegenrechnen. Auch hier hat mir mein Excel Sheet geholfen. Ich wusste im Jänner wie viel ich im Endeffekt bis Dezember auf dieses Unterkonto überweisen musste und in welchen Monaten die Durchschnittsrate nicht ausreichte und ich mir vom Unterkonto das Geld zurück holen musste.

Als Beispiel:

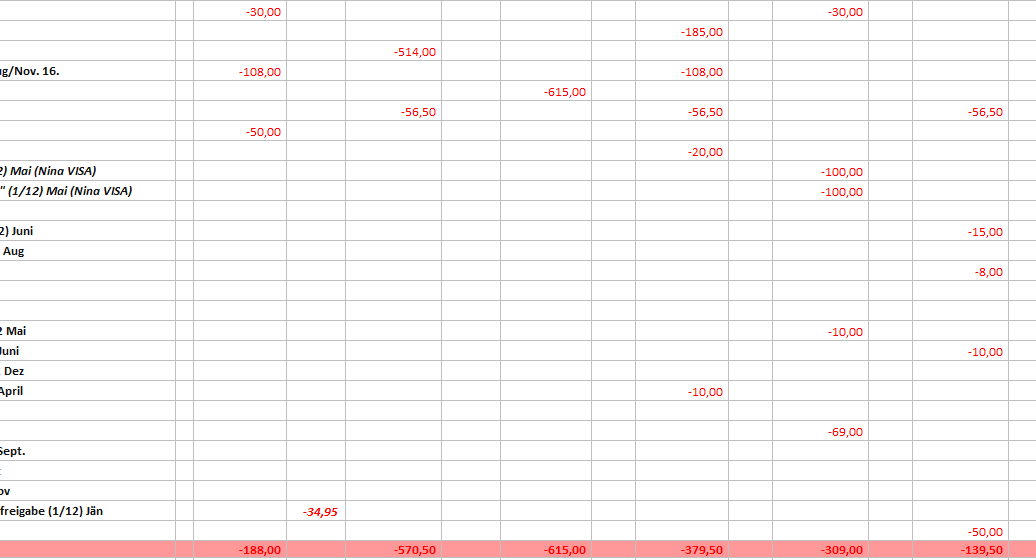

zu zahlen im Januar………….. 188,-

DS* Monatlich gesamt ………. 240,-

———————————–

Tatsächlicher ÜW** Betrag.. – 52,-

*DS=Durschschnitt **ÜW= Überweisung an das Rückstellungskonto

Also satt 240,- habe ich damals die 52,- Euro auf unser Rückstellungskonto überwiesen.

In Monaten in denen die Abbuchungssumme überschritten wurde, wurde die fehlende Summe zu den durchschnittlichen 240,- vom Rückstellungskonto auf das Hauptkonto angewiesen.

Als Beispiel:

zu zahlen im Februar………….. 570,50

DS* Monatlich gesamt ………. 240,–

———————————–

Aus Rückstellung Betrag.. + 330,50

*DS=Durschschnitt

Somit musste ich zu den sowieso immer fix geplanten 240,- nicht noch mehr aus unserem Einkommen aufwenden sondern konnte die Differenz aus dem Rückstellungskonto beziehen.

Wo kann man diese Rückstellung noch nutzen?

Wir nutzen sie auch für die Kinder. Es ist eine fixe Summe, die wir jedes Monat auf ein eigens für die Kinder eingerichtetes Unterkonto bezahlen. Von dort geht alles weg, was Kleidung, Sonderkosten, Hobbies etc betrifft. Auch Schulsachen, die das geplante Bargeld-Budget überschreiten werden dort ausgeglichen.

Ebenso kann man diese Rückstellung auch für alles Allfällige definieren. Hausrat, Deko, Verbrauchsartikel wie Lampen oder Bettwäsche,…

Ein Emergency Fund ist ja auch nichts anderes als dieser Einmalbetrag auf den man hin spart um für den Notfall gewappnet zu sein.

Anders als der Emergency Fund sind jedoch diese Rückstellungskonten aber nicht fix sondern eher flexible Budgets, die je nach Notwendigkeit abgeholt und aber in monatlichen Sparbeträgen kontinuierlich wieder aufgefüllt werden.

Unterkonto vs Hauptkonto

Ja, man könnte alles auf dem Hauptkonto liegen lassen und somit einen Puffer auf dem Konto erarbeiten und von diesem zehren. Das finde ich für uns allerdings nicht praktikabel. Als 4 köpfige Familie, in der zwei Mitglieder Zugriff auf das Konto haben, ist es schwer den Überblick zu behalten wie viel denn noch übrig ist aus den gesetzten Budgets. Mein Kredo ist eher „Keep it simple“ und nicht „Verbringe deine Lebenszeit um Listen zu tracken und ALLE auf den neuesten Stand zu bringen“..

Unterkonto vs Kuvert

Wo liegt für mich nun der Vorteil zum Kuvert. Im Grunde könnte ich jetzt sagen, dass es egal ist ob ich 10 Euro auf ein Konto überweise oder mir ein Jahr lang in ein Kuvert lege. Und ja, sicher, ich liebe Bargeld und zahle ausschließlich damit. Jedoch sind das Fixkosten, mit denen ich auf dem Unterkonto – wenn auch nur 0,05 Prozent – Zinsen erhalte. In meinem Kuvert schlägt die Inflation gnadenlos zu. 100 Euro die ich heute spare sind in einem Jahr vielleicht noch 97 Euro wert.

Deshalb spare ich nur kurzfristig in Sinking Funds ein. Sobald die Kuverts voll sind, wandern Sie sofort aufs Konto und auf ein Sparkonto, wenn wir es nicht ausgeben. Daher liegt mein Augenmerk auch immer auf den Sinking Funds und nicht auf SparChallenges, wenn mir Bargeld übrig bleibt. Theoretisch könnte ich das Bargeld auch direkt auf ein Sparkonto überweisen, nur leider ist auch bei unserem Konto die Unterkonto Eröffnung begrenzt und ich brauche dieses vor gegebene Budget um Zielsparen zu können. Eben Sinking Funds 🙂

Ich hoffe, ich konnte euch wieder ein bisschen Licht ins Dunkel bringen.

Alles Liebe,

Eure Nina

————————————

Endlich thematisiert mal jemand das Thema Rückstellungen. Und auch, dass für bestimmte Ausgaben in Sinking Funds gespart wird. Mich macht es schier verrückt wenn sogar Finanzaccounts wie Hermoney davon reden, kaputte Waschmaschinen und Autoreparaturen aus dem Emergency Fund zu bezahlen.

Hallo Bina, im Grunde muss jeder für sich eine gut nachvollziehbare Deffinition finden. Wenn jemand Waschmaschinen als Emergency bezeichnet, ist es für ihn eben ein Notfall 🙂 Vielleicht sind dann die 1000 Euro ein bisschen wenig für die Menge die er hier abdecken soll, aber das bringt dann eh auch die Erfahrung mit sich. 🙂 Alles Liebe, Nina