Eine Frage, die ich mir auch gestellt habe. WOFÜR diese Zeit investieren. In den meisten Finanzbüchern, Haushaltsbüchern sind 100 Tabellen und diverse Listen, Spartracker und Übersichten über seinen Netto Wert erfasst. Diese Listen auszufüllen war für mich schon mühsam genug, weshalb ich immer mit einem Fuß am (ab-)sprung stand doch wieder aufzuhören.

Ich fand überall nur typische Ein- und Ausgabenlisten die man eben, mehr oder weniger stupide, abhaken kann. Aber nichts, was mich meinem täglichen Ausgaben näher bringt. Ich wollte im Vorfeld schon sehen, wie sich mein Konto im Laufe des Zeitraumes meines Budgets entwickeln und ob ich auf Kurs bin, denn das ist es was mich motiviert und mir Sicherheit gibt.

Zu sehen, dass mein Plan aufgeht und auch funktioniert!

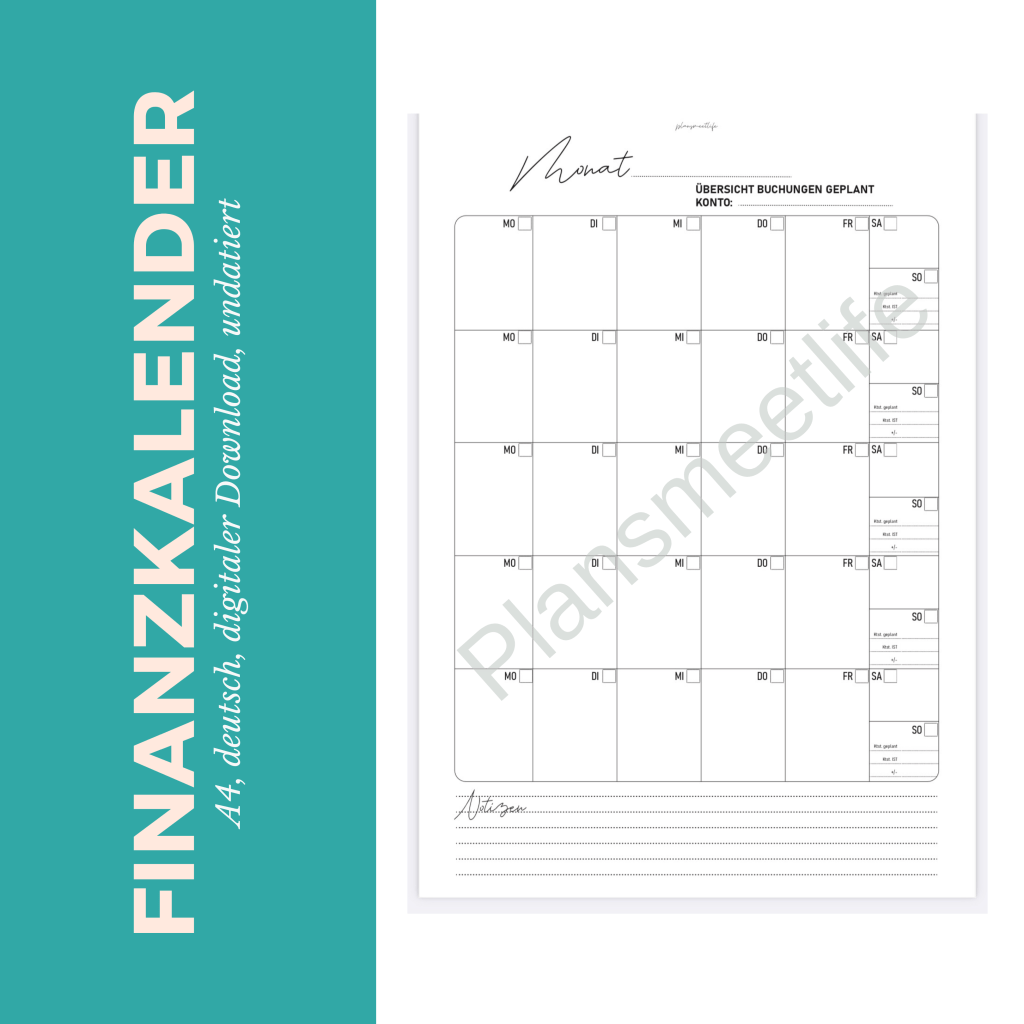

Wie für mein Familienmanagement die Dailies, in denen ich alles auf einen Blick sehe, steht der Finanzkalender für eine visuelle Übersicht ob mein Finanzmanagement funktioniert.

Da ich hier mit echten Zahlen arbeite und nicht nur ob meine Ausgaben zu meinen Einnahmen passen, sehe ich schnell wie und wann ich mein Konto eventuell belaste und ob ich manche Rechnungen vielleicht auf einen anderen Zeitpunkt legen sollte.

Der Vorteil des Finanzkalenders in meiner Form ist, dass ich mit den Kontozahlen rechne und immer sehe wie sich meine echten Kontostände auch entwickeln.

Kein reines Abhaken der Ausgaben sondern echtes Spiegeln meiner Kontobewegung.

Wozu das Ganze?

Mit dieser Methode sehe ich eine echte Rückmeldung wie sich meine Ausgaben zu meinen Einnahmen verhalten. Gerade wenn man aus mehreren Quellen zu unterschiedlichen Zeiten Einnahmen hat, kann das Hilfreich sein um seine Ausgaben dem auch tatsächlich anzupassen.

Ist man gerade im Minus, kann man damit besser verfolgen wie man es Schritt für Schritt abbaut und kann auch besser mit ungeplanten Ausgaben umgehen, da man die Auswirkungen in dem Moment sieht.

Wie nutzen?

Es gibt natürlich 1000 individuelle Wege um diese Vorlage zu nutzen.

Grundsätzlich könnte man für jeden Kontoeingang einen eigenen Kalender erstellen um zu sehen, welches Einkommen für welche Ausgaben „zuständig ist“.

Man könnte auch für verschiedene Kontoarten einen Kalender erstellen. Das wäre in unserem Fall das normale Girokonto (unser Hauptkonto) und ein Fixkostenkonto (ein Nebenkonto für alle regelmäßigen Abbuchungen für die Anfang unserer Berechnungsperiode ein Gesamtbetrag abgeschöpft wird).

Natürlich könnte man auch alles zusammen erfassen und farblich markieren ob es sich um Fixkosten oder unregelmäßige Zahlungen handelt. Ich persönlich erfasse noch Termine die Kosten verursachen wie zum Beispiel Arzttermine, Freizeitaktivitäten oder Geburtstage. Die Budgets dafür sind dann aber schon im Bargeldausgang mit denen ich meine Kuverts befülle abgedeckt.

Auch nutze ich die Übersicht um EINZAHLUNGEN aus erwarteten Rücküberweisungen von Lieferungen zu erfassen. Diese allerdings mit Post Its, da ich den Tag der Rücküberweisung meist nicht kenne. Aber so habe ich es regelmäßig im Blick worauf ich noch warte.

Wie ihr seht, es gibt hier viele Möglichkeiten. Wichtig ist sein eigenes System zu erfassen, welches man auch gut nachvollziehen kann. Ich schreibe oft auf einem Schmierzettel mit damit ich später den Ablauf bei behalte, bis er in Fleisch und Blut über gegangen ist. Da ich eine kreative Seele habe, sind meine Herangehensweisen oft individuell, allerdings macht es dann den Ablauf und die Klarheit etwas schwierig. Deshalb muss ich mir da selbst ein bisschen Grenzen setzen um mich wohl zu fühlen und den Ablauf auch effizient zu halten.

Mit der Zeit wurde meine Erfassung und Überprüfung schneller. Mittlerweile kann mich auf mein System verlassen.

Also Freebie möchte ich meinen „Spiegel“ zur Verfügung stellen, damit ihr euch leichter tut die Boxen zu füllen. 🙂

Wie befüllen?

Es ist natürlich schwer vorzugeben wie er auszufüllen ist, da er individual genutzt werden kann. Das besondere an meinem Finanzkalender ist am Ende den Kontostand zu erfassen und zu vergleichen. Das habe ich so in der Art noch nie gesehen.

Ich möchte hier mit euch meine persönliche Routine teilen, von beginn, über die Benutzung und auch bis zum Abschluss.

Schritt 1: Der Finanzkalender ist in erster Linie ein blanko Kalender. Mein erster Weg war zu schauen, wann meine Gehaltseingänge sind. Da sie zwischen dem 28. und 31. variieren können, habe ich mich entschlossen mein Budget startet IMMER am 1. und so rechne ich auch alle Ausgaben mit ein. Egal ob schon mehr am Konto ist oder nicht.

Schritt 2: Datum eintragen. Und zwar nur die Daten die in meinem Rechnungszeitraum wichtig sind. Das wäre bei mir immer von 1. bis Letzten.

(Anm.: Früher haben wir ein Gehalt am 1. und ein Gehalt am 15. bekommen. Somit habe ich zwei Finanzkalender erstellt um auch visuell zu unterscheiden wie sich mein Konto entwickelt)

Schritt 3: Alle Termine die mein Budget betreffen egal in welcher Kategorie trage ich ein um auch sicher zu stellen keine Ausgaben zu vergessen. Dazu nehme ich meinen normalen Kalender her.

(Anm.: Ich gleiche diese Termine noch mit dem Finanzplan ab um sicher zu stellen, dass ich auch wirklich alle variablen Ausgaben eingeplant habe.

Schritt 4: Alle Einnahmen schreibe ich zu dem Tag, an dem ich sie erwarte. Das ist bei uns meist vor dem 1. (also wird es auch am Ende des Monats eingetragen!), am 10. und meist so um den 12. herum.

(Anm.: Einnahmen die ich erwarte und die ich nicht genau vorher sagen kann, wann sie in dem Monat ein gehen, notiere ich auf ein Post it und rechne sie in die Summe „Kontostand geplant“ schon mit ein.

Schritt 5: Alle Ausgaben aus meiner Finanzübersicht schreibe ich zu dem Tag, an dem ich die Abbuchung erwarte. Nicht vergessen auch die geplanten Bargeld-Kontoausgänge der variablen Budgets zu erfassen. Bei mir ist das ein Ausgang direkt am Beginn.

(Anm.: Manchmal muss ich ein Budget auf dem Konto zurück lassen, da man diese nicht Bar bezahlen kann. Zum Beispiel wenn ich Online bestelle. Ich gehe dann genauso damit um als wäre es ein variabler Ausgang, insofern ich weiß, dass ich es online bezahlen werde. Andernfalls hebe ich das Geld ab und würde es anschließend auf die Bank zurück legen.)

Schritt 6: Den aktuellen Kontostand heran ziehen und alle Ein- und Ausgaben Woche für Woche berechnen.

Und nun…?

Während des Monats streiche ich die Ausgänge durch. Bei uns ist nach Bankenschluss am Freitag kein Zahlungsverkehr. Dieser Wert wird unter Kontostand IST eingetragen. Darunter rechne ich mir die Differenz aus und schaue (wertfrei) ob ich im + oder im – zu dem bin, was ich geplant hatte und gehe dem Grund nach.

Gründe für ein +:

- Etwas wurde noch nicht abgebucht, verschiebt sich also nur.

- Es kam ein Geldbetrag herein, den man nicht gerechnet hatte

- Die Abbuchungsbeträge waren überplant (besser zu viel planen als zu wenig)

Gründe für ein -:

- Etwas wurde zu früh abgebucht, somit fällt es nächste Woche nicht ins Gewicht

- Es kam eine unerwartete Zahlung herein (diese sofort in den Jahreskalender notieren!)

- Die Abbuchungsbeträge waren unterplant (dann fürs nächste Mal höher planen!)

Der Abschluss

Am Ende des Monats sehe ich wo ich stehe und was (und wo) wirklich passiert ist. Ich markiere mir Abbuchungen die ich nicht am Schirm hatte. Außerdem setze ich Schritte damit das in der Zukunft nicht mehr passiert. Umso genauer ich hiermit umgehe umso besser wirkt es sich für mein neues Monat oder vielleicht auch erst im nächsten Jahr aus. Egal. Es kann nur besser werde.

Das Notizfeld nutze ich für Erinnerungen oder Abbuchungen die über Visa kommen. Wie zum Beispiel AliExpress *hihi*

Ja, das wars im Grunde.

Ich hoffe ich konnte euch ein wenig inspirieren. Denn seine Finanzen im Griff zu haben, muss nicht immer nur führen von Listen sein. Stupides Abhaken von sich wiederholenden Ausgängen oder sinnloses einfüllen von Zahlen in Spalten.

Ohne meinen Finanzkalender sähe ich alt aus. Er ist der erste Anlauf wenn ich Freitags mein Budget mache und mein letzter Anlauf, wenn ich den Monatsabschluss schließe. Denn darauf erfasse ich auch den Kontostand mit dem ich den Monat (oder den Berechnungszeitraum) für mich beende.

Danke, dass du da bist!

Alles Liebe,

Eure Nina

————————————